Das Altersvorsorgesystem der Schweiz bekommt international regelmässig gute Noten. Dennoch sind in den letzten zwanzig Jahren die Renten aus AHV und beruflicher Vorsorge um 20 Prozent geschrumpft.

Tiefer sind vor allem die Renten aus der beruflichen Vorsorge. Die Absenkung des Mindestumwandlungssatzes von 6,8 auf 6,0 %, wie es die aktuelle Reform vorsieht, wird zudem von Experten schon heute als nicht ausreichend erachtet. Mit 16 zu 8 Stimmen beauftragte die Kommission für soziale Sicherheit den Bundesrat mit einer Motion (21.3462), bis Ende 2026 eine nächste Reform der AHV für die Zeit von 2030 bis 2040 vorzulegen. Bundesrat und Parlament sind sich bewusst, dass die Altersvorsorge einer grundlegenden Strukturreform bedarf – und zwar je früher, desto besser. Bisher wird vorwiegend an höhere Beiträge der Versicherten und ein höheres Rentenalter gedacht und nicht an eine Anpassung der Struktur, wo Verbesserungspotential ausgewiesen ist. Offensichtlich fehlt im Bundeshaus die Schaffenskraft, um das in die Jahre gekommene, „bröckelig gewordene“ AHV-Gebäude durch ein mit neuen Erkenntnissen ausgerüsteten Neubau zu ersetzen, wie es bei der Energieversorgung, dem Gesundheitswesen, den Telekommunikationseinrichtungen usf. geschieht.

In der Schweiz werden die Renten für die 4,5 Millionen Versicherten von 1300 Vorsorgeeinrichtungen (Pensionskassen) und 80 Ausgleichskassen (AHV) verwaltet, die alle jeweils für eine mehr oder weniger grosse Anzahl von Versicherten die identischen Aufgaben tätigen. Zusätzlich sind hunderte von Sozialämtern mit der Ausrichtung von AHV-Zusatzrenten beschäftigt. Schon diese Betrachtung lässt ein enormes Einsparungspotential erahnen. Alleine die Verwaltung der Pensionskassengelder kostet 4,4 Milliarden Franken pro Jahr. Umgerechnet auf die 4,5 Millionen Versicherten sind das rund 1000 Franken pro Jahr und Versicherten. Während eines Arbeitslebens von 20- bis 65-jährig verschwinden von den einbezahlten Versicherten-Beiträgen, demzufolge rund 45’000 Franken in der Verwaltung.

Heute betragen die durchschnittlichen Verwaltungskosten aller Pensionskassen rund 0,5 Prozent des verwalteten Kapitals. Damit ist dieser Durchschnitt dreimal höher als bei den günstigsten Pensionskassen, die, gemäss einer Studie des Vergleichsdienstes Comparis, nicht weniger Rendite erwirtschaften. Durch eine geringere Anzahl von Pensionskassen und Rationalisierungen würde demnach für jeden Versicherten beim Renteneintritt ein um 30'000 Franken höheres Alterskapital resultieren.

Wie viel die AHV-Verwaltung uns kostet, weiss niemand. Die effektiven Verwaltungskosten dürften rund eine Milliarde Franken betragen. Dass man sich auf Schätzungen verlassen muss, ist angesichts der Bedeutung der AHV-Kasse unbegreiflich. Die Verwaltungskosten der Pensionskassen stehen, was die Transparenz anbelangt, nicht besser da. Schätzungen gehen von rund 1,6 Milliarden Franken aus. Gesicherte Zahlen sind nicht vorhanden.

Die Altersvorsorge basiert in der Schweiz auf dem «Drei-Säulen-Prinzip». Seit dieses im Jahre 1972 in der Bundesverfassung verankert wurde, wurden alleine bei der AHV mit 13 Reformen Korrekturen und Ergänzungen vorgenommen. Das dadurch entstandene Flickwerk wird mit der von Bundesrat und Parlament beschlossenen Reform noch komplizierter. Hunderte von Textseiten und Tabellen müssen zukünftig, sowohl bei der AHV als auch den Pensionskassen, durchforstet werden, um die Rentensituation einer einzelnen Person in Erfahrung zu bringen. Für die Bevölkerung ist ohne Rechtshilfe nicht nachvollziehbar, wie Beiträge und Renten im Einzelfall zustande kommen und was für ein Zusammenhang zwischen den persönlichen Ein- und Auszahlungen besteht. Eine Sachlage, die mit seitenlangen, ärgerlichen allgemeinen Geschäftsbedingungen (AGB) der Privatwirtschaft vergleichbar ist und einer staatlichen Willkür Tür und Tor öffnet, ist es für den einzelnen Versicherten doch aussichtslos gegen allfällige Regelverstösse vorzugehen. Er wird jede Geldforderung und jeden Rentenbescheid akzeptieren müssen, so wie dieser vorgelegt wird. Eine Sachlage, die für einen Rechtsstaat - das die Schweiz sein soll - untragbar ist und die Staatsverdrossenheit weiter vorantreiben wird. „Die machen ohnehin, was sie wollen“

Beispiel für die Komplexität der Bestimmungen der Altersvorsorge.

Die allgemeine Erkenntnis, dass eine generelle Reform der Altersvorsorge überfällig ist und die Hauptforderungen nach Effizienz, Transparenz und verkraftbaren Kosten führt zu einem System der Altersvorsorge, bei dem die bisherige AHV und die Pensionskassen zusammengeführt und die Verwaltung den Pensionskassen übertragen wird. Maximal zehn lizenzierte Pensionskassen verwalten sowohl den durch Umlagen als auch den durch Rücklagen gebildeten Rentenanteil.

Vergleichbar mit Lebensversicherungs-Geschäften stellen die Pensionskassen individuelle Angebote mit festen monatlichen Einzahlungen und festen Renten zusammen. Der Staat übernimmt bei diesem Modell treuhänderisch die Auftragsvergabe an die Pensionskassen und überwacht die korrekte Handhabung. Die sozialen Anforderungen werden durch Vorgaben an die Lizenznehmer gesteuert:

- Analog den Krankenkassen ist jeder Einwohner einer Pensionskasse beizutreten.

- Ertragsüberschüsse sind in einem sinnvollen Mass in Reserven anzulegen und darüber hinaus erzielte Ertragsüberschüsse den Versicherten zurückzuerstatten.

- Vom Prämienvolumen dürfen jährlich maximal 0,6 % für die Administrations- und Vermögensverwaltung abgeschöpft werden.

- Während bei den kleinen Einkommen ein maximaler Beitragssatz festgelegt ist, können bei höheren Einkommen zwischen der Kasse und den Versicherten beliebig hohe Beitragssätze und entsprechende Renten vereinbart werden.

Die Versicherten können über die Ausgestaltung ihres Rentenalters weitgehend selbst bestimmen. Beispielsweise früh in Rente gehen oder den letzten Lebensabschnitt komfortabel, in einer Seniorenresidenz verbringen. Ebenso können sie die Einzahlungen in die Altersvorsorge der Lebenssituation anpassen, beispielsweise bei Scheidung. Auch haben sie jederzeit Gewähr und Transparenz über die Altersrente und können Anpassungen vornehmen.

Dieses Modell verschafft den Pensionskassen ein grösseres Finanzvolumen als bisher und dadurch einen grösseren Spielraum zum Ausgleich von gesellschaftlichen und wirtschaftlichen Schwankungen. Modellrechnungen helfen dabei, für jeden Lebenslauf eines Versicherten eine für die Kasse und den Versicherten gleichermassen optimale Lösung bereitzustellen.

Die nicht zielführenden, politischen Diskussionen über die Ausgestaltung der Altersvorsorge gehören der Vergangenheit an. Durch die Einflussnahme auf die Lizenznehmer (Pensionskassen) besteht für den Staat nicht nur die volle Kontrolle über die Sozialbelange, sondern auch die Transparenz ist sichergestellt.

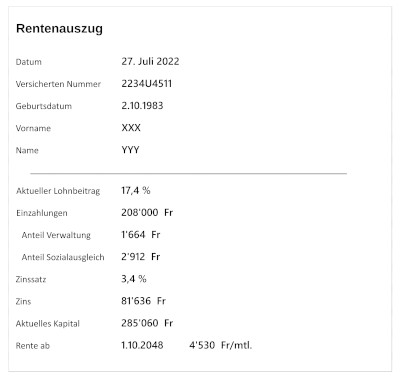

Versicherte haben jederzeit Einblick in ihre Rentensituation

Für den Sozialausgleich wird von allen Beiträgen der Versicherten ein Prozentanteil einem gemeinsamen Fonds (AHV-Ausgleichsfonds) zugeführt. Die Pensionskassen beziehen aus diesem Fonds Rentengelder für diejenigen Rentner, deren Beiträge für die Minimalrente (Existenzminimum) nicht ausreichen.

Es ist Aufgabe der Pensionskassen, die Einnahmen und die Ausgaben ins Gleichgewicht zu bringen. Die Pensionskassen erzielen das finanzielle Gleichgewicht durch Optimierungsrechnungen von Prämien und Renten unter Einbezug gegebener Einflussfaktoren. Dabei hat die Konkurrenz unter den Kassen eine regulierende Wirkung, werden doch bei hohen Beiträgen oder tiefen Renten die „Kunden“ ausbleiben, sodass unternehmerische Korrekturen erforderlich werden. Derartige Optimierungsrechnungen sind in der Versicherungsbranche alltäglich.

Die Pensionskassen sind verpflichtet, sich gegen den Verlust von Kundenvermögen zu versichern. Wird vom verwalteten Alterskapital ein Verlust von 15 Prozent ausgewiesen, ist die Deckungslücke durch den Versicherungsdienstleister abzusichern.

Da in der AHV kein Alterskapital geäufnet wurde, wird bei der Zusammenführung von AHV Pensionskassen der Deckungsgrad, ohne Auswirkungen auf die Versicherten, zahlenmässig tiefer. Über den anzustrebenden Deckungsgrad und damit über die Höhe des durch die Pensionskassen zu verwaltenden Volksvermögens ist öffentlich zu diskutieren und eine Volksabstimmung durchzuführen.

Gegenwärtig lastet das ganze Verlustrisiko der Altersvorsorge, das sich aus den schwankenden Bundesfinanzen und den Erträgen der Finanzmärkte ergibt, auf den Schultern der Rentner. Entwickeln sich die Finanzen schlecht, werden die Renten kurzerhand gekürzt oder das Renteneintrittsalter erhöht. Entsprechend sank von 2015 bis 2021 die mittlere Neurente der Männer um 8,5 Prozent. Diese einseitige, schleichende Verarmung der älteren Generation darf nicht weiter hingenommen werden, war in diesem Zeitraum doch keine ausschlaggebende Wirtschaftskrise zu verzeichnen, was aus den erheblich angestiegenen Löhnen hervorgeht. Anstelle von Rentenkürzungen ist eher die automatische Anpassung der Renten an die Lohnentwicklung in Erwägung zu ziehen, steigen doch die Rentenbeiträge im Gleichschritt mit den Löhnen.

Jedes professionelle Finanzinstitut erwirtschaftet im langjährigen Durchschnitt einen Kapitalertrag von mindestens 4 Prozent. Entsprechend ist die Kapitalbewirtschaftung bei der Altersvorsorge zu sehen und zu organisieren. Diejenigen Pensionskassen, die sich um eine Lizenz bemühen, können ihren garantierten Zinssatz einreichen. Ihr Zinsangebot ist mitentscheidend für die Lizenzvergabe und wird lediglich alle zehn Jahre neu verhandelt.

Das vorliegende Alters-Vorsorgemodell lässt sich einfach umsetzen, indem den Pensionskassen schrittweise Lizenzen erteilt werden. Die Unternehmen können anschliessend, mit den bei ihnen bereits Versicherten, die zukünftige Altersvorsorge individuell vereinbaren. Für die Umstellung aller Pensionskassen kann ein Zeitraum von mehreren Jahren eingeräumt werde. Das Konzept führt, durch die Optimierung der Administration und Finanzbewirtschaftung, zu einem höheren als dem gegenwärtigen Auszahlungsvolumen. Dadurch lassen sich die Renten erhöhen oder aber es lassen sich Reserven für die Bewältigung der demografischen Veränderungen bereitstellen.