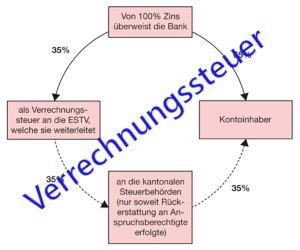

Mit einer Änderung des Bundesgesetzes über die Verrechnungssteuer sollen zukünftig die Zinserträge auf inländischen Obligationen von der Verrechnungssteuer befreit werden.

Die Argumente der Befürworter vermitteln den Eindruck, Schweizer Unternehmen, Bund, Kantone und Gemeinden würden durch die Abschaffung der Verrechnungssteuer bei der Geldbeschaffung profitieren. Die Verrechnungssteuer stellt indes für Unternehmen, Gemeinden, den öffentlichen Verkehr oder auch Spitäler keine nennenswerten Erschwernisse oder finanzielle Nachteile dar.

Der Nutzen bei einer Abschaffung der Verrechnungssteuer für Obligationen liegt nicht bei den Unternehmen, sondern bei den Geldgebern, die keine Verrechnungssteuer entrichten und mit aufwendigen Verfahren zurückfordern müssen. Obligationen werden kaum von Privaten, sondern vielmehr von institutionellen Investoren gehalten. Für diese sind die administrativen Aufwendungen für die Rückforderung der Verrechnungssteuer, vor dem Hintergrund einer sicheren Kapitalanlage in Schweizer Franken, nebensächlich.

Mit der Einführung der Verrechnungssteuer wurde ein wichtiges Werkzeug geschaffen, um die Kapitalerträge zuverlässig der Besteuerung zuzuführen. Durch die Gesetzesänderung fällt, ohne konkrete Ersatzmassnahmen, diese verlässliche Kontrolle weg und kann nur mit aufwendigem Screening des Finanzmarktes einigermassen sichergestellt werden. Die Erfahrungen aus der Finanzwirtschaft lassen erahnen, dass durch die Abschaffung der Verrechnungssteuer, trotz internationalem, automatischem Informationsaustausch (AIA), Schlupflöcher zur „Steueroptimierung“ genutzt werden.

„Neue Arbeitsplätze“ ist ein häufig genanntes Argument für die Annahme der Vorlage. Die UBS verwaltet per Ende 2021 4'600 Milliarden Dollar an Kundenvermögen. Nach Schätzungen der Schweizerischen Bankenvereinigung (SBVg) werden innert fünf Jahren Vermögen im Wert von CHF 900 Mrd. in die Schweiz zurückfliessen. Gemäss dieser Schätzung kann die UBS, wenn sie dieses Geschäft vollständig an sich reissen kann, ihr Geschäftsvolumen, mit entsprechend vielen Arbeitsplätzen, um 21 % steigern. Es ist somit von hunderten, neuen Banker-Arbeitsplätzen auszugehen.

Die Einnahmen aus der Verrechnungssteuer beliefen sich im Jahr 2021 auf 4,9 Milliarden. Mit der Reform fällt im Wesentlichen nur die Verrechnungssteuer auf Obligationen weg, das entspricht rund 6 % der gesamten Verrechnungssteuern, somit 294 Mio. Im ersten Jahr des Inkrafttretens werden bei der Verrechnungssteuer die Mindereinnahmen auf einen zweistelligen Millionenbetrag geschätzt. Diese Mindereinnahmen fallen fast vollständig beim Bund an. In den Folgejahren nehmen die Mindereinnahmen bei der Verrechnungssteuer zu, weil immer mehr auslaufende Obligationen durch neue, verrechnungssteuerfreie Obligationen abgelöst werden. Bei konstanten wirtschaftlichen Bedingungen und tiefen Zinsen betragen die langfristigen, jährlichen Mindereinnahmen nach Schätzungen des Bundes 215 bis 275 Millionen Franken. Bei steigendem Zinsniveau steigen entsprechend die Mindereinnahmen aus der Reform.

Auf der Suche nach einem Ja oder Nein zur Abstimmungsvorlage gilt es abzuwägen:

- in welchem Mass wird die Steuererhebung durch Ausnutzung von Schlupflöchern lückenhaft

- wie hoch sind, die Einnahmeausfälle der Verrechnungssteuer tatsächlich

- in welchem Mass fliessen tatsächlich Vermögen in die Schweiz zurück und generieren Arbeitsplätze

Das zurückfliessende Vermögen hat bei diesen Fragen den weitaus grössten Effekt und basiert auf fundierten Erhebungen. Mit einer Zustimmung zur Gesetzesänderung kann von einem Nutzen für die Schweizer Volkswirtschaft ausgegangen werden.