Die soziale Sicherheit basiert in der Schweiz auf dem «Drei-Säulen-Prinzip», das 1972 in der Bundesverfassung verankert wurde. Dieses System soll vor einer finanziellen Not bei Tod, Invalidität und Alter bewahren.

Quelle: Raiffeisen

Vor dem Hintergrund des dynamischen Weltgeschehens ist die Organisation einer sozialen Altersvorsorge eine Herausforderung. Ein Existenz sicherndes Mindesteinkommen und eine erträgliche Belastung der Wirtschaft stellen die Eckpfeiler dar. Während Ersteres kalkulierbar ist und von Jahr zu Jahr neu ermittelt werden kann, beeinflussen schwergewichtige Faktoren die Belastbarkeit der Volkswirtschaft. Sozial- und Wirtschaftshilfen beeinflussen die Bundesfinanzen dermassen, dass die Frage gestellt werden muss, ob den Rentnern zwanzig Lebensjahre lang eine gleich bleibende Rente, unabhängig von Vermögen und Nebeneinkünften sowie von der Wirtschaftslage, ausgerichtet werden kann.

Das Kernproblem liegt indes nicht bei der AHV, sondern bei der Altersvorsorge insgesamt. Das Drei-Säulen-Prinzip wurde in einer Zeit konzipiert, als die überwiegende Mehrheit der Einwohner von Geburt an sesshaft waren, ein Leben lang einem Beruf nachgingen und dieser den Lebensunterhalt einer Familie deckte. Heute ist ein derartiges, geradliniges Leben kaum mehr anzutreffen. Auflösung des Arbeitgeberunternehmens, nicht mehr gefragte Berufskategorien, Veränderungen in der Partnerschaft, Aus- und Einwanderungen und sich ändernde Bedürfnisse an die Fähigkeiten der Arbeitskräfte führen zu Einkommenslücken und erschweren die individuelle Altersvorsorge.

Laut Bundesverfassung haben die Renten den Existenzbedarf der Einwohner angemessen zu decken. Diese Bestimmung verlangt die Berücksichtigung von Personen mit folgendem Erwerbsverlauf:

- Personen, die 44 Jahre lang ein Mindesteinkommen erzielt haben und die gesetzliche Altersabgabe erbringen können.

- Personen, die die Beitragspflicht erfüllen und über das planmässige Rentenalter hinaus arbeiten.

- Personen, die im Erwerbsalter keiner Arbeit nachgehen, weil sie unterhalten werden oder über Vermögen verfügen.

- Personen, die die Beitragspflicht nicht erfüllen, weil sie zeitweise im Ausland lebten.

- Personen, die infolge Arbeitslosigkeit nach Zuwanderung keine Einzahlungen leisten oder erst im Rentenalter zuwandern.

- Personen, die die Beitragspflicht ungenügend erfüllen. Gründe können sein, dass die Lebensumstände ausreichende Einzahlungen nicht zuliessen (z.B. Schulung) oder zu nachlässig mit der Altersvorsorge umgegangen wurde.

- Personen, die unverschuldet frühzeitig aus dem Arbeitsprozess ausscheiden.

- Personen, die zeitweise in der Schweiz arbeiten oder gearbeitet haben und im Ausland leben.

Die Auflistung verdeutlicht die Komplexität der heutigen Altersvorsorge. Sowohl die Beitragsseite als auch die auszuzahlenden Renten sind in hunderten von Seiten mit Tabellen und Verordnungen unüberschaubar geregelt.

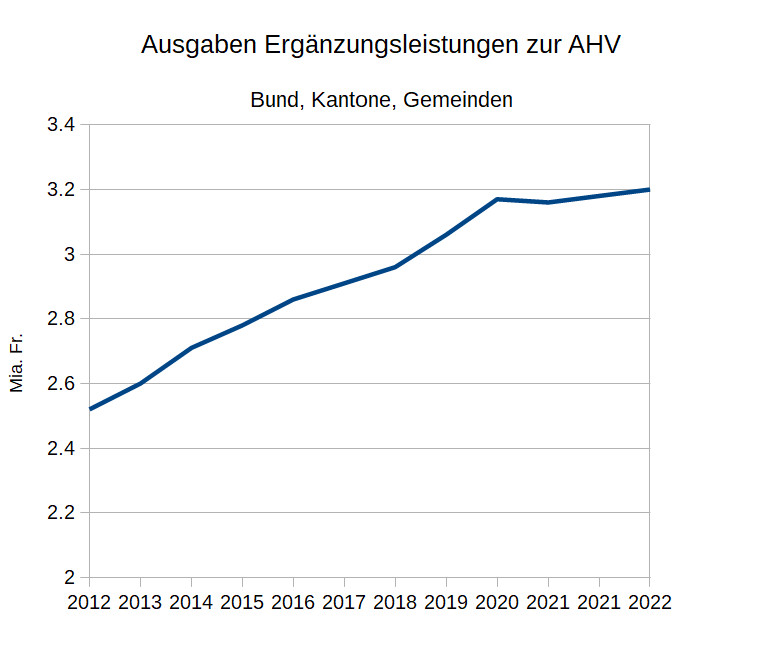

Dass das Drei-Säulen-Prinzip nicht funktioniert, tritt an der steigenden Anzahl von Rentnerinnen und Rentnern zutage, die mit Sozialgeldern, Krankenkassen- und Wohnzuschüssen unterstützt werden müssen. Nur rund die Hälfte der Rentenbezüger erhalten mit 2'450 Franken pro Monat die Maximalrente. Unsinniger weise wird die Rente exakt bei jenen Personen bis auf die Hälfte gekürzt, die wenig oder unregelmässig verdient haben. Im Endeffekt müssen diese Kürzungen, um der Bundesverfassung zu genügen, mit Sozialunterstützungen ausgeglichen werden. Diese sind im Zeitraum von zehn Jahren um 27 Prozent angestiegen.

Quelle: EL-Statistik, BSV

Die Ergänzungsleistungen zur AHV gehören sachlich in den Aufgabenbereich der AHV und nicht zu den Sozialämtern, handelt es sich doch um Bestandteile der verfassungsmässigen Altersvorsorge. Die weltpolitischen Veränderungen, die rasch anwachsenden Ergänzungsleistungen und die neuen komplexen Anforderungen erfordern eine grundsätzliche Reform der AHV. Eine Fortsetzung der „Pflästerli-Politik“ erhöht die Ungerechtigkeiten, führt zu Finanzierungslücken und im Endeffekt zu untragbaren sozialen Missständen. Unsinnig ist die Definition, wonach die Altersvorsorge aus AHV, Pensionskassen und Selbstvorsorge zusammen 60 % des Einkommens vor Rentenbeginn ausschütten soll, liegt doch das Einkommen in unserem Land in vielen Fällen schon während der Erwerbstätigkeit beim Existenzminimum oder sogar darunter.

Das Bundesamt für Statistik hat für das Jahr 2021 für eine alleinstehende Person ein Existenzminimum von 2'333 Franken errechnet. Dieser aus statistischen Zahlen ermittelte Betrag ist als allgemein gültige Monatsrente unbrauchbar, werden doch allein für den Wohnraum mehr als die Hälfte benötigt. Vielmehr muss politisch entschieden werden, wie hoch der Grundbedarf an Lebensmitteln, an Energie, an Transportmitteln (Mobilität), an Wohnkosten und an Kommunikationsmitteln angesetzt werden muss. Das jeweilige Existenzminimum ist dementsprechend durch die Kantone, unter Berücksichtigung regionaler Unterschiede (z.B. Wohnkosten), festzulegen. Der AHV fällt anschliessend die Aufgabe zu, die lokal festgelegten Beträge so weit auszuzahlen, als das Einkommen nicht durch andere, nicht aus einer Altersvorsorge stammenden Einkünfte, abgedeckt ist. Der tatsächlich durch die AHV zur Auszahlung gelangende Betrag wird unter Einbezug von Einkommen und Vermögen berechnet. Die massgebenden Beträge werden der Steuererhebung entnommen.

Die derzeit geltenden Regeln, versüssen den Einwohnern, die in keiner Weise auf die AHV-Rente angewiesen sind, den Lebensabend, während andere Einwohner mit weniger als dem Existenzminimum auskommen müssen. Dieser Sachverhalt steht im Widerspruch zur Bundesverfassung. Die hier zur Diskussion stehende Änderung des AHV-Wesens hebt diesen Missstand auf. Jeder Einwohner kann über eine menschenwürdige Unterkunft verfügen, kann den Bedarf an Nahrungsmitteln decken und kann gesundheitliche Beeinträchtigungen behandeln lassen - wohlgemerkt auf dem Niveau des absolut Notwendigen. Sowohl die Finanzierung der AHV (AHV-Beiträge) als auch die betriebliche Vorsorge (Pensionskassen) würden durch die Änderungsmassnahmen nicht tangiert. Auch würde Bund, Kantone und Gemeinden nicht mit Mehrkosten belastet, denn schon heute erhält jeder Einwohner bis zum Existenzminimum finanzielle Unterstützungen. Diese Rentenanteile werden lediglich, mit sehr viel geringerem Aufwände und in transparenter Art und Weise, von den Sozialämtern in die AHV-Verwaltung verlagert.

Lässt sich dieses Vorgehen volkswirtschaftlich zu stemmen? Diese Frage mit NEIN beantworten würde bedeuten, dass sich der Grundsatz nach einem existenzsicherndes Mindesteinkommen nicht verwirklichen lässt. Obdachlose und städtische Problemviertel wären die Folge und es müssten, wie Erfahrungen in anderen Ländern zeigen, Vorkehrungen gegen ein sich ausbreitendes Verbrechertum getroffen werden.

Reichen längerfristig die AHV-Beiträge zur Kostendeckung nicht aus, sind Bundesrat und Parlament gehalten, in Zusammenarbeit mit der Wirtschaft, die Produktivität des Landes zu steigern, nicht der Volkswirtschaft dienende Kosten (Personen-, Gütertransporte) und unnütze, politische Administrationen zu reduzieren, bzw. deren Arbeiten zu rationalisieren. Schlanke, flexible, effiziente Bundes- und Kantonsregierungen sind der einzig gangbare Weg, das Sozialsystem für die Zukunft zu rüsten. Mit gelegentlichem Erhöhen des Rentenübertrittalters, der Beiträge und der Renten lässt sich die komplexe Altersvorsorge der heutigen Gesellschaft nicht lösen.